Administradores e Gestores: duas visões do laudo a valor justo

A Instrução CVM 579 sob a ótica dos atores centrais do mercado de FIPs

No artigo O mercado de FIPs, falamos sobre o conjunto de diferentes atores que fazem com que esse mercado funcione em grande dinamismo.

Agora, vamos tentar compreender quais são os interesses de cada grupo de agentes e como isso impacta na determinação do valor justo, conforme deseja a Instrução CVM 579.

Passados quase vinte meses da edição da Instrução CVM 579, as discussões sobre como implementá-la e os impactos que ela traz a cada stakeholder, ainda não são totalmente conhecidos. Os distintos interesses levam a compreendê-la e interpretá-la de formas distintas.

Vamos começar, portanto, por seus atores centrais: Administradores e Gestores.

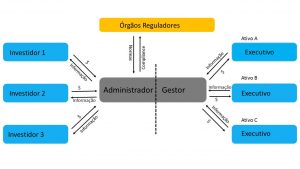

Administradores e Gestores de FIPs

Numa tentativa de simplificar a explicação dos papéis desses dois agentes, poderíamos dizer que os Administradores são os principais responsáveis legais sobre os fundos, cabendo a eles cuidar do bom funcionamento do veículo de investimento, mantendo relacionamento formal com os investidores e órgãos reguladores do setor. Como principal responsável pelo fundo, deve cobrar do gestor que atue dentro das melhores práticas para se manter em compliance, com os aspectos regulatórios; afinal, existe a responsabilidade solidária entre eles.

Os Gestores, por sua vez, focam sua atuação nos ativos investidos, acompanhando se seu desempenho está dentro das metas previstas pelos investidores. São eles que interagem com os executivos que tocam o dia a dia dos negócios, nos quais os FIPs possuem participação, cobrando reportes periódicos e participando de sua governança. Por mais isentos que possam ser, gestores e executivos acabam desenvolvendo relações que podem caminhar para certa cumplicidade inconsciente.

Com o advento da Instrução CVM 579, atores que antes andavam lado a lado, passaram a experimentar posições antagônicas, até então impensáveis. Administradores e gestores de fundos passaram a enxergar potenciais conflitos de interesse, na hora da elaboração dos laudos a valor justo dos ativos sob gestão. Os Gestores, em tese, seriam os agentes mais aptos a elaborá-los, em função da sua proximidade com a realidade de cada ativo. Porém, os Administradores enxergaram um potencial risco de “contaminação” daqueles, pelo relacionamento mais próximo construído com os executivos das investidas, colocando em xeque a isenção e lisura do valuation.

O conjunto dos laudos a valor justo elaborados ao final de cada exercício é que definirá o patrimônio do fundo e, consequentemente, o valor de suas cotas. A Instrução CVM 579 determina que as demonstrações contábeis dos fundos adotem tais valores patrimoniais atualizados, buscando aproximar o que se está reportando em cada exercício fiscal daquilo que efetivamente o mercado precificaria pelos ativos, caso houvesse a sua liquidação no momento do reporte. Basicamente, é o conceito de marcação a mercado – MaM, conforme previsto no Manual de Boas Práticas da ANBIMA.

Os Administradores têm procurado se afastar do risco da contaminação dos Gestores, na elaboração dos laudos, contratando empresas externas especializadas, com o propósito de obter maior isenção e tecnicismo na determinação do valor justo dos ativos. Importante salientar que a Instrução CVM 579 não faz menção à necessidade dessa terceirização da construção do laudo, apenas citando a figura do Avaliador Independente, que deve ser explicitada quando de sua contratação. Na prática, a adoção de um agente externo para execução do valuation tem sido corriqueira, apesar de agregar novos custos para os FIPs, nem sempre previstos pelos Administradores.

Conheça os interesses e pontos de vista de outros stakeholders do setor, nos artigos Investidores, Investidas e o Valor Justo e Laudos a Valor Justo: Os Agentes de Regulação e o Avaliador Independente

Leia também: